Heureux que tu sois ici encore une fois !

Si tu es là pour la première fois, je suis tout aussi ravi.

Si tu es ici, cela signifie que tu te perds quand on te parle d’économie ou de notions économiques, n’est-ce pas ?

Le but d’Economist Mania, c’est de t’expliquer tout ce qui concerne l’économie le plus simplement possible.

N’hésite pas à t’abonner à ma chaîne WhatsApp pour ne pas manquer les prochains articles.

Aujourd’hui, suite au précédent article sur le fonctionnement de l’économie, je vais parler des banques commerciales et de leur fonctionnement. Il y a beaucoup de choses à dire à leur sujet, et malheureusement un seul article ne suffira pas.

Dans celui-ci, je vais te présenter les points importants que tu dois connaître.

Si tu es nouveau et que tu ne comprends pas encore très bien les bases de l’économie, je te conseille de cliquer ici pour en savoir plus.

Comment fonctionne une banque commerciale ?

Quand on te parle de banque, je suis sûr que les mots « crédit », « emprunt » ou « épargne » te viennent immédiatement à l’esprit, n’est-ce pas ?

C’est exactement de cela que nous allons parler, tout en retirant quelques idées fausses.

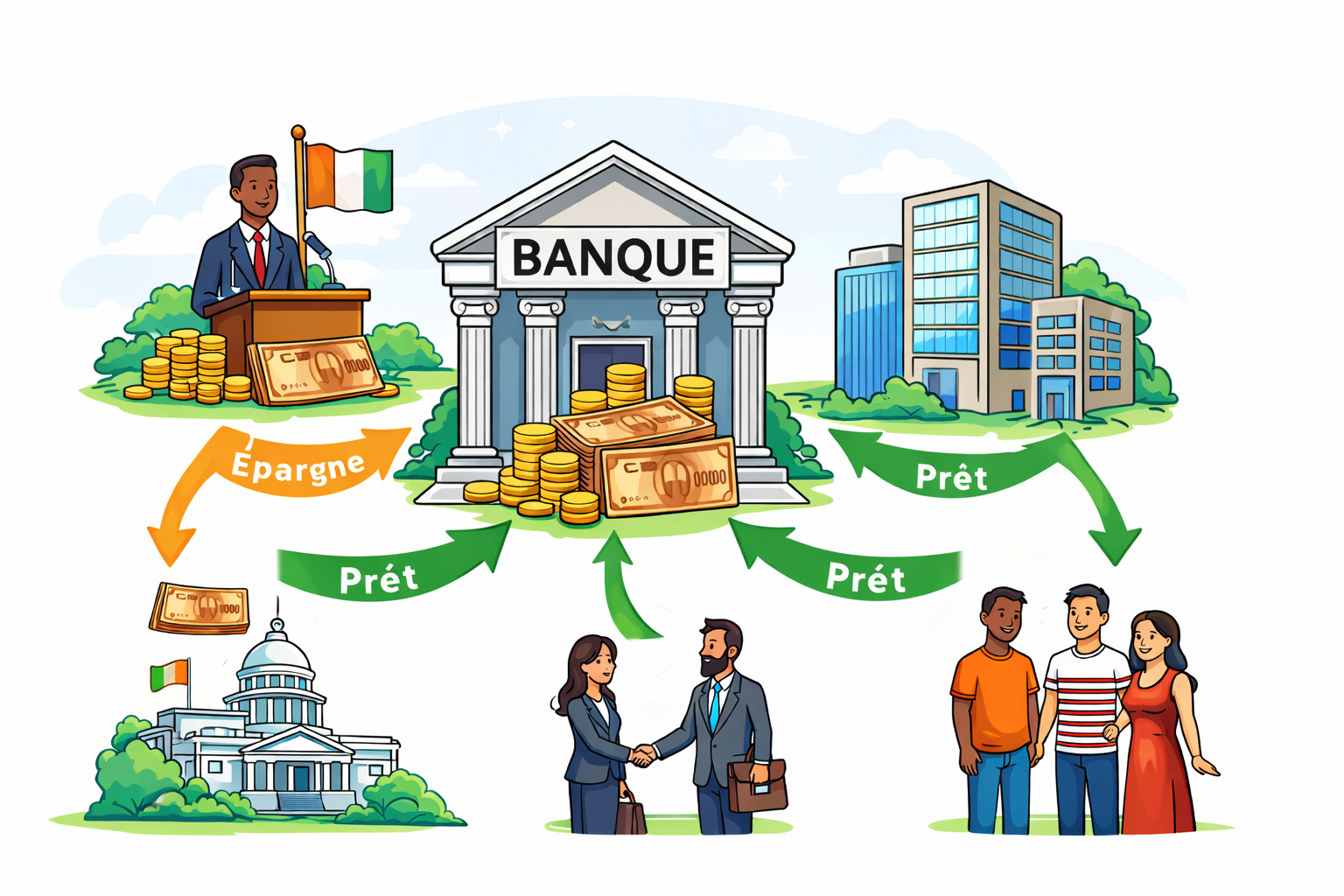

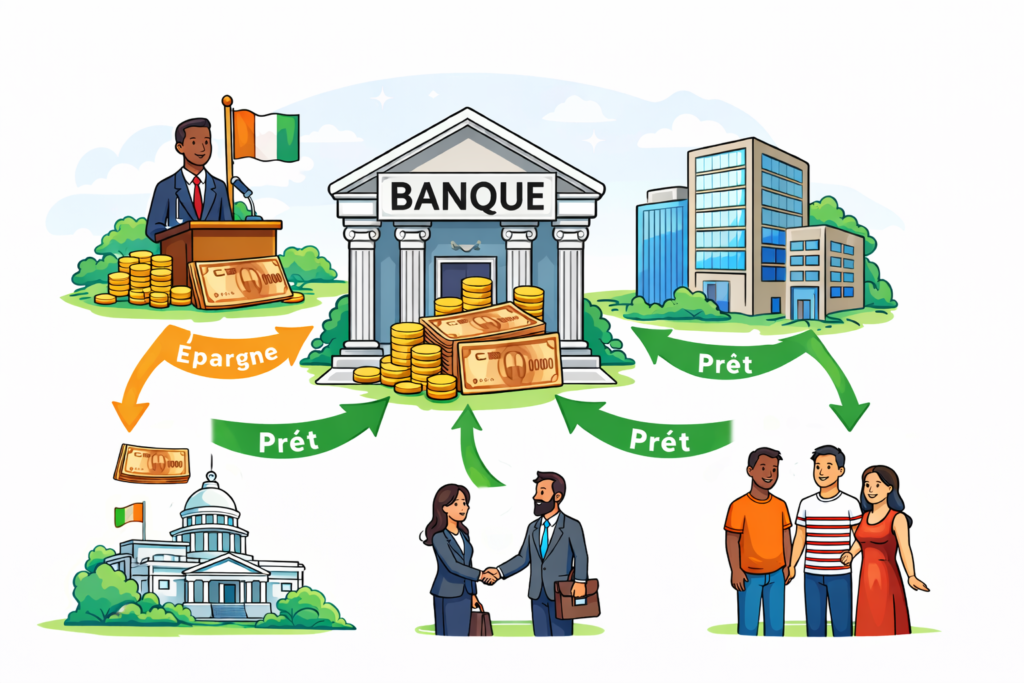

Tu dois d’abord savoir qu’une banque commerciale est une entreprise, et elle ne pense principalement qu’à une chose : prêter de l’argent aux agents économiques (États, entreprises, particuliers comme toi et moi).

Plus elle prête de l’argent, plus elle se fera de bénéfice. Elle va donc chercher à en prêter autant qu’elle le pourra.

Mais les banques ne prêtent pas n’importe comment. Des règles strictes leur sont imposées par la banque centrale et l’Etat pour encadrer leurs activités. Mais alors, comment font-elles pour prêter ?

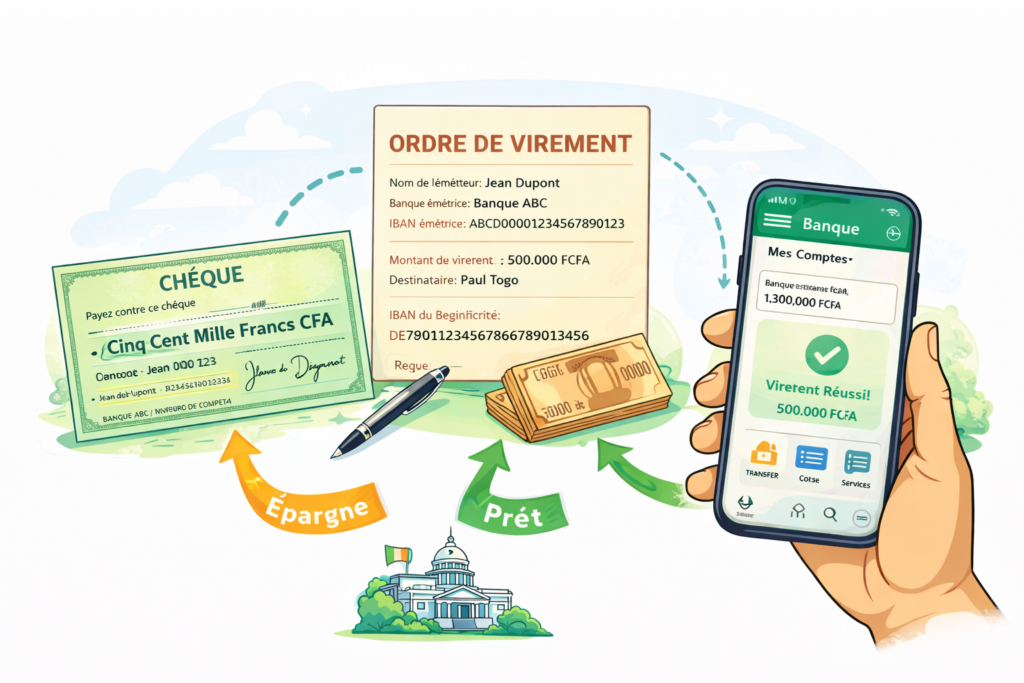

Monnaie scripturale : la disparition progressive des billets

Si tu as lu l’article précédent, tu sais que depuis 1971, les billets ne sont plus convertibles en or. Aujourd’hui, la monnaie repose principalement sur la confiance.

Mais bien avant 1971, une autre transformation avait déjà commencé.

Il a été observé qu’il est risqué de se déplacer avec de grosses quantités d’argent liquide. Le risque de vol est élevé. Pour réduire ces risques et faciliter les échanges, les banques et les États ont progressivement favorisé une forme de monnaie différente : la monnaie scripturale.

En gros, il s’agissait juste d’une écriture sur du papier sur lequel était mentionné le montant à envoyer ou à payer, les coordonnées de l’expéditeur, et les coordonnées du destinataire. Les chèques sont donc nés, et avec l’évolution de la technologie, nous envoyons de l’argent depuis notre téléphone.

Le principe reste le même et cela a facilité l’épargne et le crédit.

Épargne et crédit

Aujourd’hui, nous possédons presque tous un compte bancaire avec un numéro qui nous appartient.

Notre confiance dans le système nous pousse à conserver notre argent sur ces comptes.

Mais rappelons-nous : l’activité principale des banques est de prêter de l’argent, pas simplement de le conserver.

Prêtent-elles donc directement ton argent à quelqu’un d’autre ?

Eh bien, non. Elle n’en a pas besoin.

Rappelle-toi, depuis 1971, il n’y a plus de conversion entre tes FCFA, tes EUR, ou tes WONS à la banque pour de l’or. Cela signifie qu’elles peuvent créer de l’argent.

C’est là que ton épargne joue néanmoins un rôle important.

Si tu as 10 000 FCFA sur ton compte bancaire, cela donne la capacité à la banque d’accorder des crédits. Elle va par exemple se dire : « Vu que le client A a 10 000 FCFA sur son compte, je peux prêter 100 000 FCFA au client B ».

C’est pour cela qu’elle ne veut vraiment pas que les épargnants retirent leur argent, car plus il y a d’épargnants, plus elle peut prêter, et augmenter ses bénéfices.

Les règles sur la quantité de crédit qu’une banque peut accorder sont encadrées par la banque centrale, qui surveille l’activité économique afin d’éviter les crises.

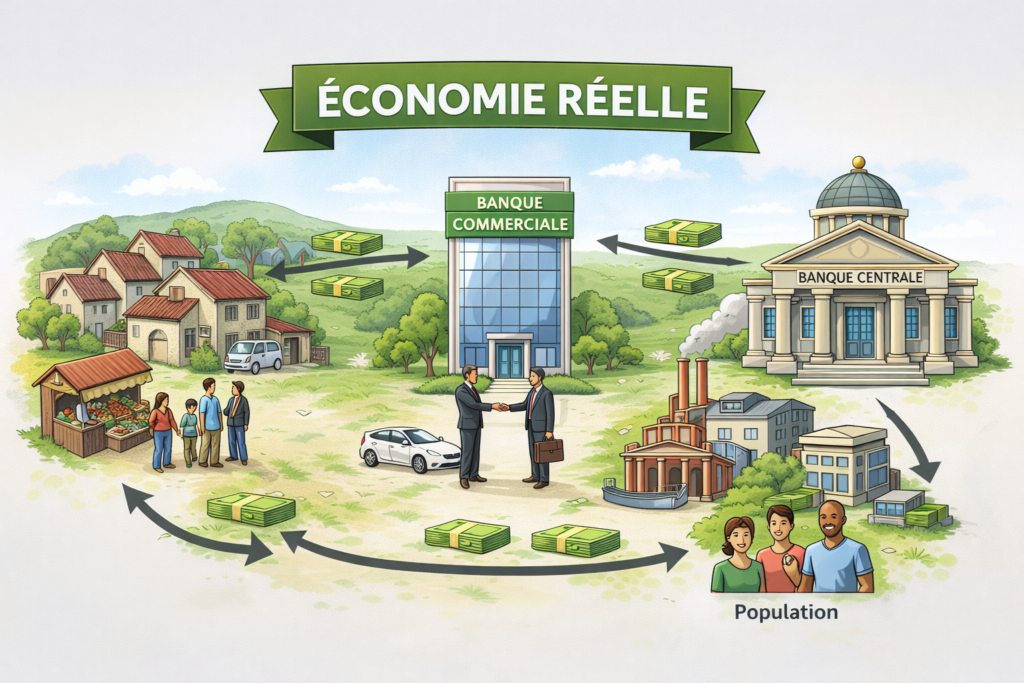

L’impact des banques sur l’économie

Les banques jouent un rôle central dans l’économie d’un pays.

Lorsqu’elles accordent des crédits, les emprunteurs utilisent cet argent pour consommer ou investir.

Les entreprises peuvent se développer, embaucher davantage, produire plus et payer plus d’impôts.

C’est ainsi que l’économie réelle peut grandir.

Cependant, si les banques accordent trop de crédits par rapport à la production réelle du pays, cela peut provoquer une hausse générale des prix.

Ce phénomène s’appelle l’inflation.

Nous en parlerons plus en détail dans le prochain article.

Que penses-tu du rôle des banques ?

Je t’attends en commentaire.

Et n’oublie pas de me suivre sur ma chaîne WhatsApp pour ne rien manquer.

1 Comment

[…] suite au précédent article, je vais parler de l’inflation. Je vais également t’expliquer pourquoi l’Etat ne peut pas […]